Sempre più banche utilizzano gli alternative data legati alla reputazione online delle PMI per rendere più affidabile e veloce il processo di assegnazione del merito creditizio e l’erogazione del finanziamento.

Il traditional lending per le PMI: un processo lento, costoso e poco sicuro

Per accordare un finanziamento a un’impresa, con il tradizionale modello di lending una banca impiega settimane o addirittura mesi.

L’azienda deve presentarsi diverse volte in filiale di persona e fornire un’infinità di documenti, persino se la banca a cui si rivolge è la propria banca.

Ma oggi che in pochi minuti online chiunque può aprire un conto, fare investimenti e completare acquisti anche per migliaia di euro, queste tempistiche sono di fatto irragionevoli e ingiustificate.

- Per l’impresa che richiede il prestito i tempi di attesa possono influire negativamente su una trattativa o un progetto.

- Per la banca le cose non vanno meglio: questi procedimenti obsoleti per fornire una risposta di finanziamento non sono sicuri al cento per cento, perché non tengono in considerazione variabili che possono aumentare i rischi di insolvibilità.

I vantaggi dello smart lending per le PMI e per le banche

Per risolvere queste problematiche, sono moltissimi gli istituti bancari esteri che stanno cercando di adottare un nuovo modello di business, definito “smart lending”, ossia “finanziamento intelligente”.

Un processo di finanziamento basato su nuovi dati affidabili e completi. Snello, veloce e semplice per le imprese, ma anche affidabile ed efficiente per le banche.

VANTAGGI PER LE PMI:

- Semplificazione del processo: se l’impresa fa già parte del portafoglio clienti della banca, non è necessario fornire informazioni aggiuntive

- Risultati efficaci: standardizza il processo a livello globale, dunque una sola richiesta dà un esito simile in ogni banca

- Velocità: la risposta viene fornita in pochi minuti o in tempo reale

- Facilità: il processo si svolge online, sia da mobile che da pc, e non richiede incontri fisici

VANTAGGI PER LE BANCHE:

- Migliore user experience: il cliente sperimento una migliore esperienza e si fidelizza

- Velocizzazione del processo: le richieste di finanziamento sono evase molto più velocemente

- Sicurezza: I finanziamenti e gli investimenti sono valutati con un basso margine di errore

- Costi ridotti: Un processo di valutazione per l’erogazione più veloce e snello riduce i costi

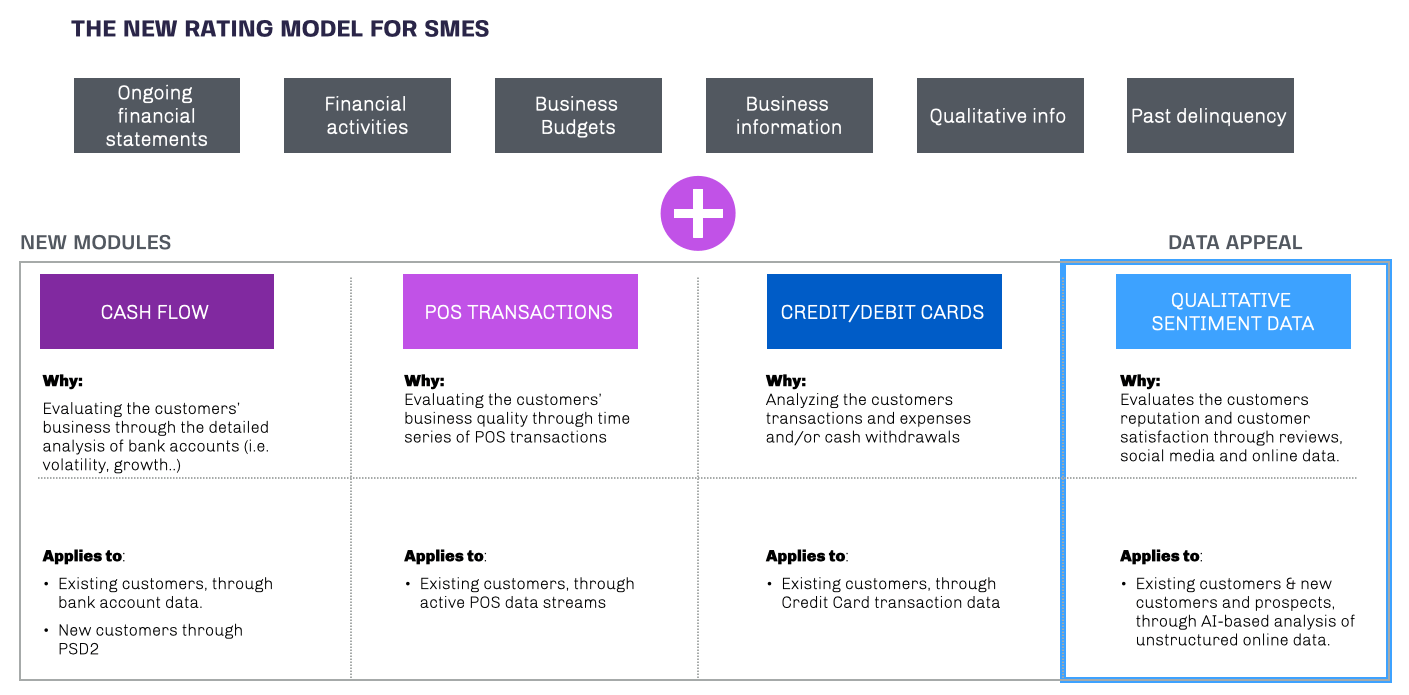

I dati di sentiment e reputazione: un ingrediente essenziale dello smart lending

Una delle caratteristiche essenziali dello smart lending è quella di affinare e rendere più rapidi ed efficaci gli algoritmi di valutazione del rischio grazie agli “alternative data”, ossia i dati alternativi provenienti da terze parti da affiancare a quelli tradizionali già in possesso delle banche.

Tra gli alternative data di maggior valore per le banche ci sono i “qualitative sentiment data”, i dati qualitativi che certificano la reputazione, il grado di apprezzamento e la percezione di una PMI agli occhi dei clienti.

Questi dati hanno la capacità di offrire alla banca un quadro economico delle PMI ancora più completo, dettagliato e affidabile, dunque più semplice da valutare in caso di richiesta di finanziamento.

Perché la reputazione online di un’azienda dovrebbe interessare a una banca?

Facciamo un esempio reale: un’impresa molto popolare, i cui clienti parlano con entusiasmo online, avrà certo più probabilità e capacità di crescere rispetto ai suoi competitor e di saldare regolarmente le rate di un mutuo o di un finanziamento.

In questo scenario la reputazione online diventa un elemento in più per valutare in modo accurato il merito creditizio, ossia in che misura un’azienda sia economicamente in grado di restituire il debito e possa quindi ricevere un prestito da parte della banca.

La reputazione dell’impresa e il contesto territoriale dove questa opera – anche rispetto ai concorrenti – sono fattori che sarà opportuno integrare nei modelli algoritmici di calcolo del rischio e che le banche non possono sottovalutare.

Lo smart lending è più accurato del metodo tradizionale

In ultima analisi, i test hanno evidenziato che il nuovo modello dello smart lending è molto più accurato rispetto a quello tradizionale nell’analizzare il merito creditizio, nel caso di clienti esistenti e di nuovi prospect.

Come avere accesso agli alternative data di sentiment?

Per quanto gli alternative data siano di valore nel processo di transizione allo smart lending, la reputazione e la popolarità online di un’impresa non sono informazioni di cui una banca è in possesso. Sono impossibili da calcolare se non si è dotati di una specifica tecnologia per farlo.

L’unico modo per avere accesso ai dati è affidarsi a un provider di alternative data specializzato nella mappatura e la raccolta di questo tipo di informazioni da fonti multiple, dunque non solo da un canale o da quello più popolare.

In questo scenario, The Data Appeal Company è una delle aziende più all’avanguardia a livello internazionale nella fornitura di alternative data geolocalizzati e reputazionali alle banche, alle assicurazioni e agli istituti finanziari.

Di recente infatti, Data Appeal ha supportato una delle maggiori banche italiane nella raccolta, l’analisi e l’integrazione degli alternative data sulle PMI nel proprio database e negli algoritmi per la definizione del merito creditizio.

Vuoi saperne di più?

Scarica il nostro eBook gratuito “Alternative Data e Smart Lending: verso la banca del futuro”

(IMAGES SOURCE: Oliver Wyman)